新年あけましておめでとうございます。昨年は米国ETF、高配当株投資、投資信託色々、ブログ、ツイッターを始めるなどチャレンジの1年でした。今年はその失敗、反省、学びを生かし、豊かな老後に向けた継続投資をしていきたいと思います。

2023年目標

投資目標

投資信託で月30万円、高配当株で月20万円、2023年中に600万円の追加投資を目指します。高配当株は無理せず。

ブログとツイッター

ともに週1ペースの更新が目標です。老後に向けて準備を始める(始めた)方が、一例として参考にして頂けるような情報共有を目指します。

学習

継続的に投資の勉強をする!年金の勉強をする!限りある時間は、マーケットを眺めるよりも知識増強に時間を使うよう心掛けます。

現NISA 家族4人で192万円

2024年からの新しいNISAの概要がわかったので、最後の1年となりますが長女と長男のNISA口座も開設することにしました。家族で計192万円を現NISAに投資予定です。

- 24万円 SMBC・DCインデックスファンド(日経225)(つみたてNISA)

- 24万円 SMBC・DCインデックスファンド(MSCIコクサイ)(つみたてNISA)

- 24万円 SMBC・DCインデックスファンド(S&P500)(つみたてNISA)

- 120万円 eMAXIS Slim 全世界株式(オール・カントリー)

夫婦つみたてNISA 36万円x2=72万円

- 2024年にNISA口座を証券会社へ変更する予定ですが、2023年中は三井住友銀行のつみたてNISAを継続します

- 夫婦で下記を月各2万円

- SMBC・DCインデックスファンド(日経225)(つみたてNISA)

- SMBC・DCインデックスファンド(MSCIコクサイ)(つみたてNISA)

- SMBC・DCインデックスファンド(S&P500)(つみたてNISA)

長女つみたてNISA 40万円

- 昨年18歳で成人した長女は今年からNISAを利用することができます

- 2023年NISA分は2024年以降の新しいNISA制度の外枠で20年間非課税期間が適用されるので、2023年1年分だけでも活用したい

- 一般NISAは非課税保有期間が5年と短く、利益確定に自信がないので、つみたてNISAで20年の長期保有を選択

- SBI証券で口座開設準備中

- 全額eMAXIS Slim 全世界株式(オール・カントリー)

長男ジュニアNISA 80万円

- ジュニアNISA最後の1年のみとなりますが、80万円分投資信託を購入

- 18歳時には新しいNISAへ移管します

- SBI証券で口座開設準備中

- 全額eMAXIS Slim 全世界株式(オール・カントリー)

クレカ積立 年総額175万円

3枚のクレジットカードで各5万円、毎月15万円を積立ます。月3,550のポイントを獲得、全額ポイント投資します。

SBI証券x三井住友カードプラチナプリファード

昨年夏に私が本会員、夫を家族会員としてカードを作りました。ふるさと納税やホテル予約の追加ポイントも魅力的。将来的にはカードタイプを切替することが前提ですが、今はクレカ積立を含めお得にポイントを獲得します。

- 毎月5万円、年間60万円。全額eMAXIS Slim 全世界株式(オール・カントリー)

- プラチナプリファードは1月から5%還元! 年間30,000ポイント

SBI証券x三井住友カードゴールド(NL)

家族カードではクレカ積立のポイント獲得ができないので、夫は本会員としてゴールカード(NL)も作りました。年会費が永年無料になるよう、年間100万円利用の修行中です。達成後はクレカ積立のみで使用します。

- 毎月5万円。2月スタートなので、今年は55万円。全額eMAXIS Slim 全世界株式(オール・カントリー)

- ゴールドカードは1%還元で、今年は5,500ポイント

マネックス証券xマネックスカード

マネックスカードもTOMEのカードです。作った当初は還元率が魅力だったのですが、その後ポイント投資もできるようになりました。2024年以降のNISA口座をSBI証券にしようと思っているので、その際はマネックスのクレカ積立は要検討。

- 毎月5万円をeMAXIS Slimシリーズ3つの投資信託へ

- 3万円:全世界株式(オール・カントリー)、1万円:米国株式(S&P500)、1万円:先進国債券インデックス

- 1.1%還元で、年間6,600ポイント

高配当株投資 240万円

高配当株投資の目標を240万円にしたのは、新しいNISAの成長枠を意識しています。夫婦合わせれば成長枠が倍の480万円ありますが、①私の金融知識と経験不足、②投資判断基準が未確立、③2口座運用の時間確保が難しいという点からするとこれがMAXかなと思っています。

2022年の振り返り

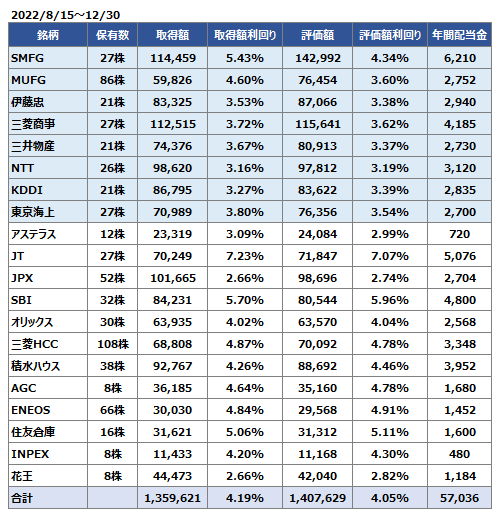

昨年8/15に始めたワン株(単元未満株)を20週継続することができました。週平均で6万8千円程購入しています。下記水色をポートフォリオのメインにすべく買い増しをしてきましたが、商社は高値掴みをしていそうです。ナンピンルールも設けず始めたので、SBIと花王は特に反省しています。SMFG、MUFG、東京海上や三菱商事は価格下落時にいい買い増しができたことがありましたが、更に強めの買いができなかったことは、判断基準の弱さでした。

2023年の日本高配当株投資

目標株価の見直しをして、その基準をもとに毎日8,000円前後を目標に購入していきたいと思います。ナンピンルールも金額と株数を銘柄ごとに決めておきます。240万円を4%の配当利回りで購入できると、昨年購入分をあわせて年間配当金見込みが153,000円です。暴落時にはこの上限金額を撤回して買い増します。

米国ETF

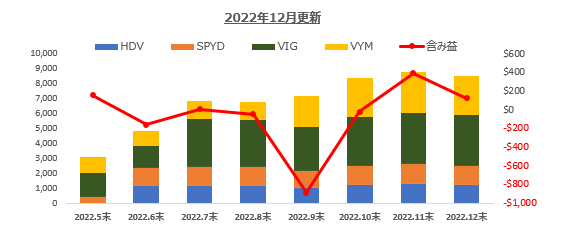

昨年5月に始めた米国ETFはVYMを中心にしていくつもりです。ただこちらは年間購入予定額も特に設けず、VYMが$100を下回りそうな時だけ注視したいと思います。昨年は円安時の購入に躊躇したので、ドル建MMFの毎月積立も始めました。

現在保有の米国ETFもドル建てMMFもマネックス証券を使っています。NISA口座をSBI証券に変更した際には、マネックスのクレカ積立でドル建てMMFを購入、米国ETFのスポット買いもマネックスで継続がいいかもしれません。

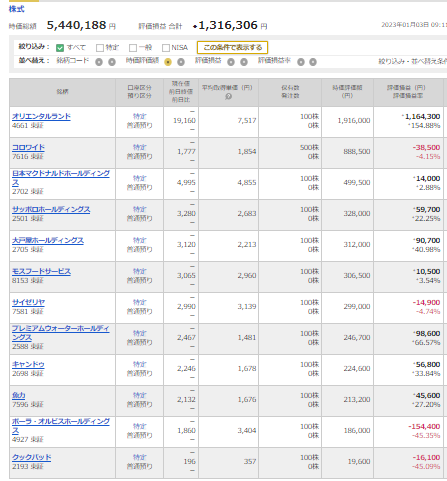

株主優待株

昨年塩漬け株を含め5銘柄の売却をしたので、残りは12銘柄です。どの株主優待も現状は保持したいので、今年の売却予定はありません。長期保有で優待に差がない場合は、2024年以降新しいNISAで購入し直しもありですね。

2023年は新しいNISAに向けた準備

みなさん、2024年以降の新しいNISAに向けて計画をされていることかと思います。TOMEの場合、NISA口座の変更が大目玉となりそうです(ちゃんと期限内に不備なく終えたい!)。

①無リスク資産は金額で固定し確保(資産比率ではなく、金額ベースです)。2022年中にあおぞら銀行に夫婦で口座開設、資金移動しました。他新生銀行も円定期預金0.20%金利のキャンペーンを活用(2023年1月31日まで)

②無リスク資産と生活予備資金以外は原則新しいNISAへ。つみたて枠二人分と、成長枠一人分はインデックス投資信託、成長枠一人分は日本高配当株

③②がつきたら特定口座の投資信託や株を売却し、NISA口座へ

上記全てが5年でNISA枠を使いきれるかどうかは、子供たちの教育費次第(留学や仕送り有無など)なところもあるので、随時見直していく予定です。

年初は以上のような計画を立ててみました。投資方針がしっかり固まっているわけではないので、年の途中もブレブレになるかもしれません(昨年の変更ぶりもお恥ずかしい限りです)。そんな珍道中もブログに記録していく所存ですので、本年もどうぞよろしくお願いいたします。 TOME👛